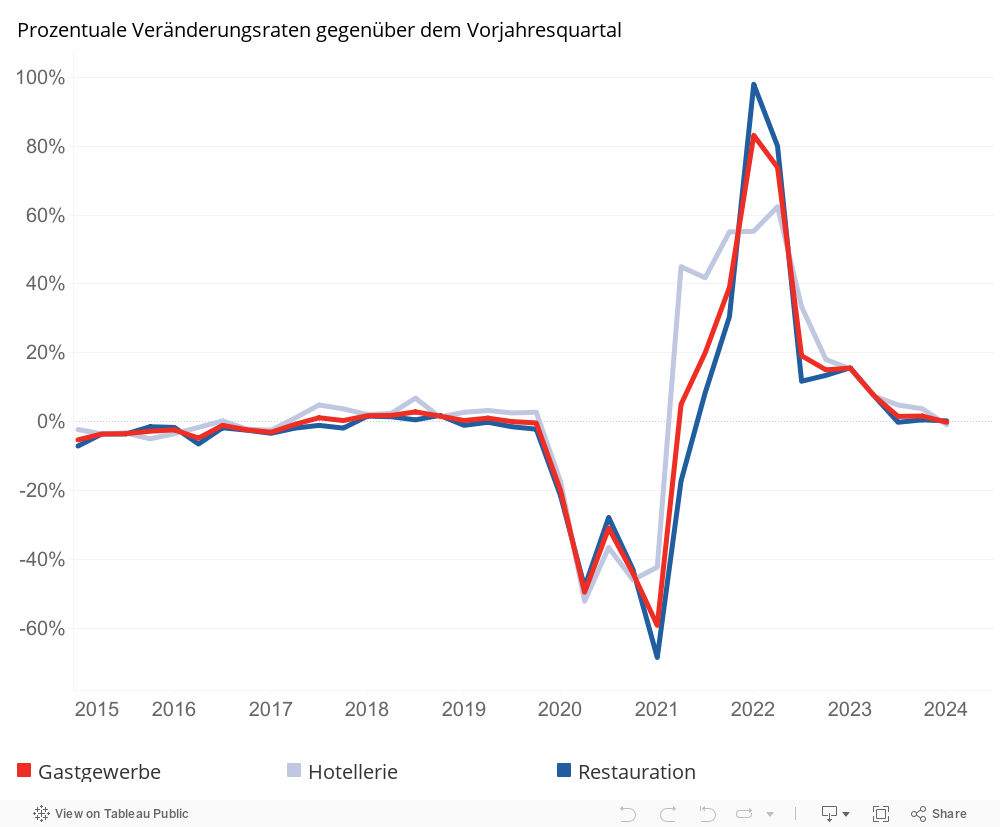

Im April 2024 bewerteten drei von vier gastgewerblichen Betrieben (75,7%) die Anzahl ihrer Beschäftigten als ausreichend. Der Umsatz im ersten Quartal blieb mit -0,1% im Vergleich zum Vorjahresquartal nahezu unverändert. Dementsprechend verzeichnete die Mehrheit der Betriebe (39,2%) ein stabiles Absatzvolumen, wobei die Nachfrage zuletzt stagnierte. Die Geschäftslage im Gastgewerbe wird mehrheitlich als zufriedenstellend oder erfreulich beurteilt: Gut die Hälfte der Betriebe stellte eine befriedigende Lage fest. Rund 29% der Firmen beurteilten die Lage als gut und nur 21% als schlecht.

Die Gastronomie konnte den Umsatz gegenüber dem starken Vorjahresquartal leicht steigern (+0,3%). Deutlich mehr Betriebe (42,5%) verzeichneten im ersten Quartal einen grösseren als einen tieferen Umsatz (28,4%) gegenüber dem Vorjahr. Dennoch wurde die unzureichende Nachfrage von 45,3 % der Betriebe als grösstes Hindernis empfunden, ein leichter Anstieg im Vergleich zu vor der Pandemie (40,5% in Q1 2019). Auch der Arbeitskräftemangel bleibt trotz Erholung ein Haupthemmnis (29,3%) und deutlich höher als vor der Pandemie (12,3%).

Die Zahl der Logiernächte in der Hotellerie war im 1. Quartal 2024 erstmals seit der Pandemie wieder bei der Mehrheit der Befragten (37,7%) tiefer gegenüber dem Vorjahresquartal. Entsprechend sank der Umsatz um -0,8%. Weil das Referenzquartal (Q1 2023) ein äusserst starkes war, gibt es für die Hoteliers keinen Grund zur Sorge: die Mehrheit bezeichnete die Geschäftslage im April als befriedigend (51,6%) oder gut (32,8%).

Die Bilanz in den Tourismusregionen zeigt ein gemischtes Bild: Im Vergleich zum Vorjahresquartal erzielten die Betriebe in den übrigen Landesteilen ein Umsatzwachstum von +2,1% und in den Bergregionen von +2%. Demgegenüber verzeichneten die Betriebe in den Seenregionen einen Umsatzrückgang von -0,9% und in den Grossstädten von -1,5%.