L’«Enquête conjoncturelle de l’hôtellerie-restauration» est menée depuis plus de dix ans en collaboration avec le Centre de recherches conjoncturelles (CRC) de l’EPF de Zurich. Il s’agit d’un important baromètre de la branche. L’enquête est effectuée tous les trois mois à l’échelle nationale auprès de plus de 300 établissements. Elle permet de récolter les données importantes à la base des chiffres clés comme le chiffre d’affaires, le volume des ventes, la demande ou encore le taux d’occupation par zone touristique («régions de montagne», «grandes villes », «régions lacustres» et «autres régions»). Ces données sont comparées à celles du même trimestre de l’année précédente afin de présenter le développement économique dans le domaine de l’hôtellerie-restauration au gré des saisons. En outre, les expectatives relatives à la situation des affaires sont également rassemblées, ce qui permet d’établir un pronostic pour les établissements classés par zones touristiques.

Vous voulez participer à l’enquête du KOF et recevoir les évaluations détaillées?

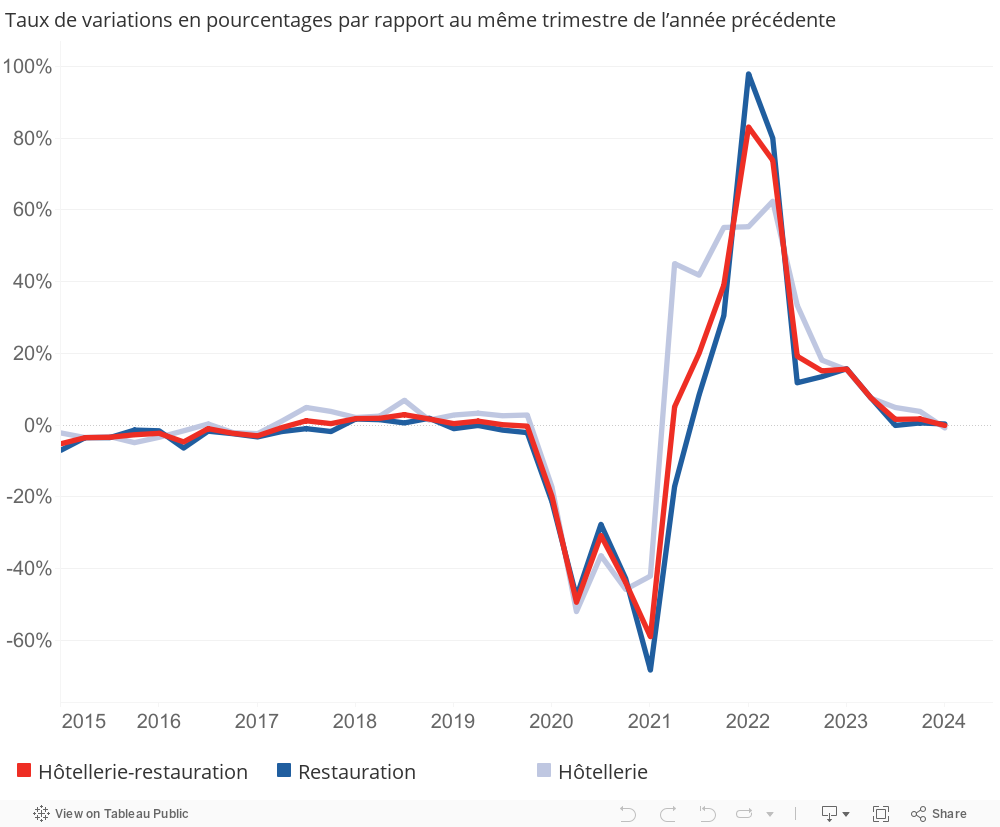

Au mois d’avril 2024, trois entreprises de l’hôtellerie-restauration sur quatre (75,7%) estimaient avoir suffisamment d’employés. Le chiffre d’affaires du premier trimestre est resté pratiquement inchangé par rapport au même trimestre de l’année précédente (-0,1%). La majorité des établissements (39,2%) présentent ainsi un volume de ventes stable, la demande ayant récemment stagné. Dans l’ensemble, le secteur de l’hôtellerie-restauration juge la situation des affaires satisfaisante, voire réjouissante. Une bonne moitié des entreprises déclarent que leur situation est satisfaisante. Environ 29% des entreprises estiment que la situation est bonne, et 21% qu’elle est mauvaise.

Le chiffre d’affaires de la restauration a légèrement augmenté (+0,3%) par rapport au même trimestre de l’année précédente jugé comme très bon. Les établissements sont nettement plus nombreux (42,5%) à enregistrer une croissance du chiffre d’affaires plus importante que celle de l’année précédente (28,4%) au premier trimestre. Néanmoins, la demande insuffisante est perçue comme l’obstacle principal par 45,3% des établissements, soit une légère augmentation par rapport à avant la pandémie (40,5% au T1 2019). Le manque de personnel reste également un obstacle majeur malgré la reprise (29,3%). Le chiffre est ici nettement plus élevé qu’avant la pandémie (12,3%).

Au 1er trimestre 2024, et pour la première fois depuis la pandémie, le nombre de nuitées dans l’hôtellerie était à nouveau inférieur au même trimestre de l’année précédente pour la majorité des établissements sondés (37,7%). Le chiffre d’affaires a baissé de -0,8% en conséquence. Suite à un excellent trimestre de référence (T1 2023), les hôteliers gardent le moral. En avril, la majorité d’entre eux jugeaient la situation des affaires satisfaisante (51,6%), voire bonne (32,8%).

Le bilan des régions touristiques présente une image mitigée. Les établissements des autres régions du pays ont enregistré une croissance de leur chiffre d’affaires de +2,1%, et ceux des régions de montagne de +2% par rapport au même trimestre de l’année précédente. En revanche, les établissements des régions lacustres enregistrent un recul du chiffre d’affaires de -0,9%, et ceux des grandes villes de -1,5%.

Plus de la moitié des établissements de l’hôtellerie-restauration (53,1%) misent sur des prix de vente stables pour les trois prochains mois, tandis que 41,1% prévoient des augmentations. La plupart des établissements de l’hébergement s’attendent à une hausse de la demande (43,7%). En revanche, une majorité des établissements de la restauration pense qu’il n’y aura pas de changement sensible (53,7%). Dans l’ensemble, le secteur continue d’envisager les six prochains mois de manière positive. 34,6% des entreprises s’attendent à une amélioration de la situation commerciale, et seulement 13,2% à une détérioration.